貯金が上手く出来ないのには

貯金ができないのには収入が少ないからなのだろうか?

高収入だから貯金がたくさんできるのか?

必ずしもそうだとは言えないはずです。

年収300万でも1,000万でも貯まる額は違えど貯金はできます。

逆に高収入でも貯金額が少ない家庭もあります。

何が原因なのだろうか?

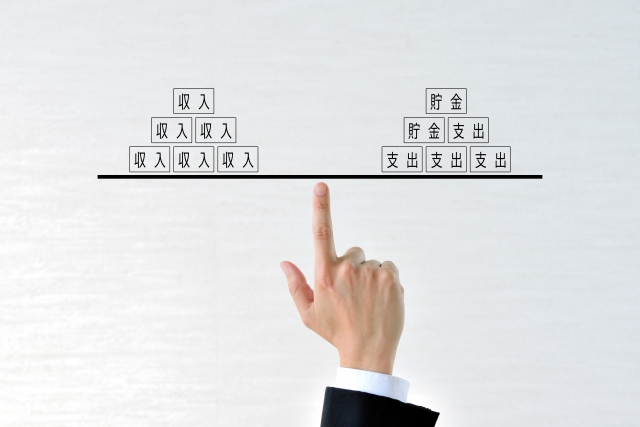

上手くいくかどうかには、バランスすなわち「収入と支出のバランス」で結果が大きく変わります。

収入と支出のバランスを見る

収入と支出(貯金も含む)のバランスは通常横一線です。

しかしどちらかに傾いてしまう場合、どちらかが過大・過少になっている為、不釣り合いな天秤となってしまいます。

よくインターネット検索をすると、

「項目別に何%」と表記されていますが、個人差・優先度の考え方・家族構成や地域などの状況により項目別の%は大きく異なります。

支出項目は様々ありますが、着実にお金を貯めていく為にも収入に対して項目別にどれだけの割合を示されているかを自己分析しなければ貯めることは難しくなります。

各人の価値観や優先度、考え方により割合は変わりますが、大前提として収入=支出(貯蓄も含めて)の割合を100%にしなければなりません。

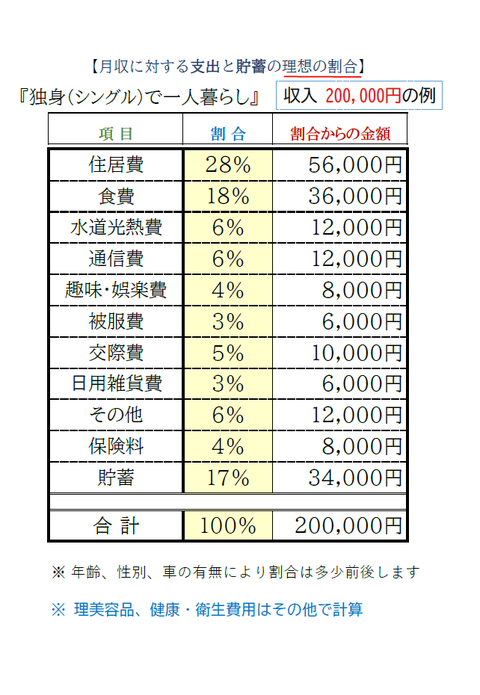

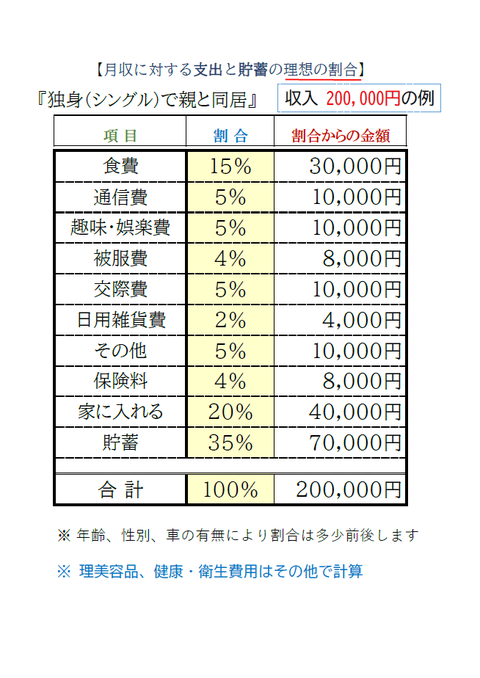

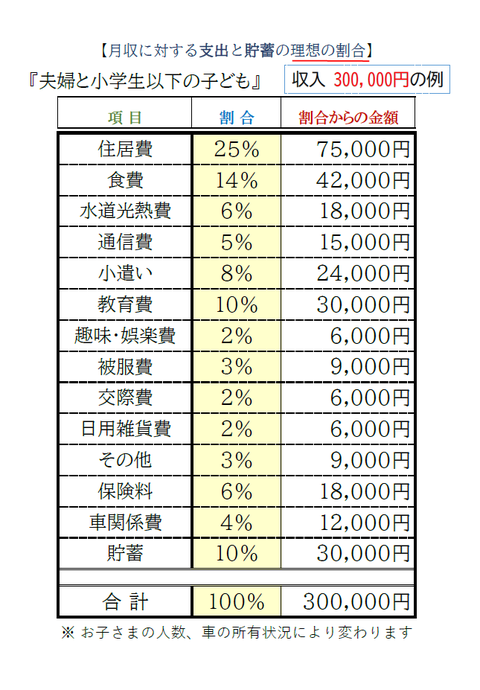

とは言っても、一般的がわからない方には下表を参考にして、自身の比率を出してみることからです。

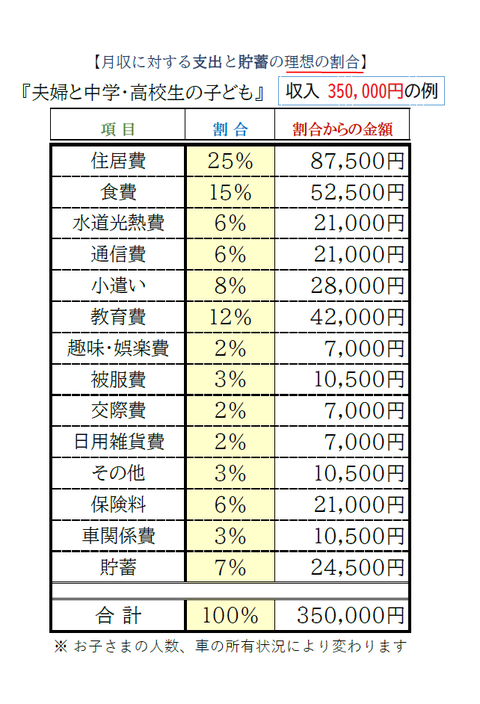

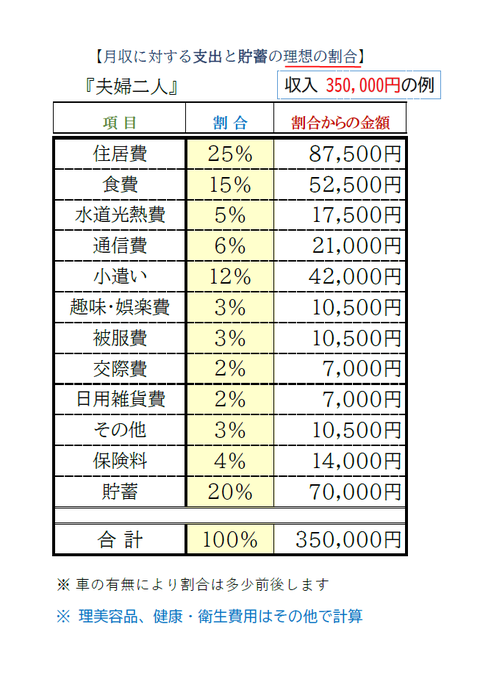

理想の割合

割合からの金額は各人の給与(月収)によっても変わりますが、注意点は理想とする割合となります。

割合から大きく支出項目がオーバーしていても最終的に100%となっていればひとまず貯蓄はできています。

しかし、貯蓄を除いて100%近くになっている人は、どこかの項目を見直さなければ貯蓄家計にはなりません。

その他、車の所持関係(所有なのかカーシェア)や保有台数、またお子さまのいらっしゃる家庭ではお子さまの人数や性別によっても大きく異なってきます。

また理想の割合はあくまでも月収単位の目安でありますが、ご家庭によってはボーナス収入を年払い方法で支出される項目もあるかと思います。

家計の現状を確認するには

理想の割合がわかった所で、自分の支出が月単位でどうなっているのかを把握しなければなりません。

毎月いくらの収入があり、それぞれの支出にいくら払っているのかを残しておく方法のひとつに「家計簿」または「家計簿アプリ」などがあります。

家計簿や家計簿アプリを活用するコツは、記帳や入力だけで終わらないことです。

「今月はたくさん買い物をしてしまった」や「臨時収入があったのに、あまり残らなかった」だけではなく、一か月を振り返ってみて、自分が決めた理想の割合と比較をしてみることです。

収入と支出(貯蓄を含む)が横一線

理想は収入と支出が横一線となっていることです。

ここの横一線とは、可能な限り支出項目に貯蓄項目も含めるとゆうこと。

よく勘違いをされるのが、家計簿などで、月末時点で支出額の合計を計算し、余ったお金を貯蓄項目に当てはめることです。

これでは、月ごとに貯蓄額が変わるどころか、月末にお金が余らなかったことによる「貯蓄額=0円」となってしまっては本末転倒です。

貯蓄項目の記入は出来るだけ早い段階(収入が入ってきて間もなく)でお金を確保することです。

この方法が【先取り貯金】です。

いわば、収入から先に貯金するお金を先によけておき、残ったお金で月末までやりくりををするとゆうことです。

この流れで「横一線の収支」となる習慣付けしてみましょう。

無駄なく支出を明確にするワンポイント

レシートをもらう習慣〔クセ〕をつけてみましょう

レシートはできるだけ貰う癖をつけておくとよいでしょう。

何故か?レシートにはある程度の品目が記入されているからです。

活用方法としては、つい買ってしまった品目の部分に蛍光ペンでマーカーをしておく事です。

この積み重ねが家計簿のポイントです。

ただし、レシートを取っておく必要はありません。

(記入や入力後は速やかに捨てる習慣付けも心掛けましょう)

家計簿のひと工夫が貯蓄のはじまり

毎月の収入と支出の把握をするツールが家計簿ですが、その役割はおそらく貯蓄をしたいから家計簿をつけている事と思います。

ただの記録として残しておかない為にも家計簿にひと工夫するだけで節約効果もあるのです。

(ただし、固定費の部分はそうはいかないと思います)

このツールは、あくまでも簡易的な節約方法です。

支出削減には固定費も考える事が必要ですが、削減効果が大きい反面、かなりの時間と労力を伴う事からプロのアドバイスを受けてから実行に移された方がご安心かと思います。